Trumps Zölle riskieren eine globale Dollarknappheit

Das enorme US-Handelsdefizit dürfte 2024 die Marke von 1,2 Billionen Dollar übersteigen. Es ist das bedeutendste Zahlungsbilanzdefizit seit Menschengedenken. Diesem Defizit steht der historische Überschuss der Kapitalbilanz gegenüber — die Kehrseite der internationalen Beziehungen: die globale finanzielle Abhängigkeit vom Dollar, dem wichtigsten Exportgut der Vereinigten Staaten. Da beide verbunden sind, versetzen Importzölle und Budgetkürzungen dem globalen Wachstum einen Schlag und lösen einen globalen Liquiditätsschock aus.

Leistungsbilanzdefizit oder Kapitalbilanzüberschuss?

Das US-Handelsdefizit reizt Donald Trump. In seinem merkantilistischen Ansatz ist mehr zu importieren als zu exportieren ein Zeichen von Schwäche. Die wirtschaftliche Abhängigkeit vom Ausland zu verringern heisst, das Land zu reindustrialisieren und Amerikas Grösse wiederherzustellen. Zölle dürften das kaum schaffen.

Das «Problem»: Die Vereinigten Staaten sind die führende wirtschaftliche, finanzielle, militärische und geopolitische Macht der Welt. Dieser Exzeptionalismus ist mit jenem Englands im 19. Jahrhundert oder des Römischen Reiches vergleichbar und verschafft dem Land, das ihn innehat, ein exorbitantes Privileg: die Emission der internationalen Reservewährung.

Nach meinem besten Wissen gibt es keine Ausnahme von der Regel: Das Land, das die Reservewährung emittiert, weist typischerweise ein chronisches Handelsdefizit auf — Spiegel seiner dominanten Stellung an den globalen Finanzmärkten.

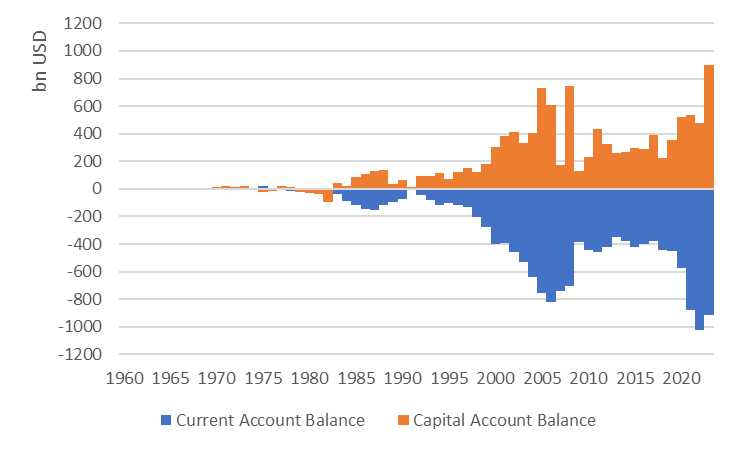

Die Zahlungsbilanz erfasst den internationalen Handel mit Gütern und Dienstleistungen (die Leistungsbilanz) und dessen Finanzierung (die Kapitalbilanz). Diese beiden Salden heben sich gegenseitig auf, denn ihre Summe ist stets null. Ein Leistungsbilanzdefizit wird durch einen Kapitalbilanzüberschuss finanziert — und umgekehrt.

Im Fall der Vereinigten Staaten wird, wie Grafik 1 zeigt, das wachsende Leistungsbilanzdefizit — Ausdruck des US-Handelsungleichgewichts — durch einen chronischen Kapitalbilanzüberschuss ausgeglichen.

Die Frage ist, ob die USA einem Leistungsbilanzdefizit gegenüberstehen, das ein Problem wirtschaftlicher Wettbewerbsfähigkeit widerspiegelt — oder einem Kapitalbilanzüberschuss, der die Vormachtstellung des Dollars in einem stark von ihm abhängigen globalen Finanzsystem signalisiert.

Die Henne oder das Ei?

Auf diese Frage gibt es natürlich keine endgültige Antwort — aber wir wissen, dass das eine nicht ohne das andere geht.

Der enorme Wirtschaftsboom der Nachkriegszeit und der Aufstieg Asiens dank aussenorientierter Industrialisierungspolitiken, gestützt von Institutionen zur Förderung der Globalisierung, erklären das wachsende US-Handelsdefizit. Zugleich machte die Positionierung des Dollars im Zentrum des globalen Finanzsystems, etabliert unmittelbar nach dem Krieg durch die Abkommen von Bretton Woods, den Dollar zur internationalen Reservewährung. 1971, als Präsident Nixon diese Abkommen beendete, hob der Dollar ab. Das Ende der Kapitalkontrollen und die wachsende Dominanz der Vereinigten Staaten in Wirtschaft, Finanz, Militär, Ideologie und Geopolitik taten den Rest. In all seinen Formen war der Dollar unbestritten die internationale Reservewährung und wurde zum begehrtesten risikofreien Finanzaktivum der Welt. Die internationale Ersparnis wurde in die Vereinigten Staaten kanalisiert, deren Kapitalbilanzüberschuss und Wohlstand stiegen. Die Gewinne aus dem Export von Dollars liegen weit über dem Preis, zu dem sie produziert und an den Märkten gehandelt werden.

Kein Ei ohne Henne; keine Henne ohne Ei. Wer, wie Donald Trump, das Handelsdefizit angeht, impliziert eine ebenso grosse Anpassung des Kapitalbilanzüberschusses. Den US-Staatsapparat zurückzubauen und sich international zu entflechten verbessert zwar die Staatsschulden, reduziert aber die Emission von US-Treasuries. Doch mehr als ein Drittel der Kapitalbilanz wird durch Staatsanleihen finanziert — das risikofreie internationale Aktivum in der Reservewährung. Diese Politik tötet die Henne im Ei.

Die Folgen einer globalen Dollarknappheit

Derzeit werden Importe aus China mit 20% besteuert. Am 2. April, dem Liberation Day (sic), werden Zölle von 25% auf Güter und Dienstleistungen aus Mexiko und Kanada erhoben. Diese drei Länder stehen für 44% des Handelsdefizits, mit Importen von 1,35 Billionen Dollar im vergangenen Jahr.

Als Nächstes könnte die Europäische Union (16,9% des Defizits) mit einem voraussichtlichen Importzoll von 20% an der Reihe sein. Zudem ersetzen südostasiatische Länder China als Niedrigkosten-Produktionsstandort und überschwemmen die Märkte mit Gütern. Indonesien und Vietnam verzeichnen seit Jahren zweistelliges Exportwachstum. Vietnam allein steht für mehr als 10% des US-Defizits.

Angesichts der häufigen Meinungswechsel des Präsidenten der Vereinigten Staaten bleibt der Konjunktiv das Gebot der Stunde. Würde ein solcher Handelskrieg lanciert, wären die Folgen weitreichend. Zunächst dürften die Zölle die US-Inflation erhöhen und die Kaufkraft der Nation um schätzungsweise 1'200 Dollar pro Haushalt verringern. Bald darauf führt der Defizitabbau zu einem Rückgang des Kapitalbilanzüberschusses und einer Abnahme der international verfügbaren Dollars, mit ungewissen Auswirkungen auf Wechselkurse und Zinsen. Erst dann beginnt die Reindustrialisierung des Landes — doch das braucht Zeit, denn die Verlagerung von Produktionslinien, der Bau neuer Fabriken und die Rekrutierung von Personal (ohne Einwanderung) erfordern Jahre. Zu beachten ist auch: Um zu reindustrialisieren, müssen die Vereinigten Staaten Rohstoffe und Zwischenprodukte zu verzollten Kosten importieren. Wie Musk auf X schrieb: «Die Auswirkungen der Zölle auf Tesla sind immer noch erheblich.»

Was die Kapitalbilanz betrifft: Die auf Dollar lautenden finanziellen Verpflichtungen der Exportländer erstrecken sich typischerweise über mehrere Jahre. Der Rückgang ihrer Exporte und die chronische Dollarknappheit werden die Schwellenländer unter Druck setzen — sie dürften die ersten Opfer der merkantilistischen Politik des Präsidenten sein.

Der Dollar wird die globalen Finanzmärkte jedoch weiter dominieren, solange es keine Alternative gibt. Doch das Ende der ideologischen Dominanz und der allmähliche Verlust der Vormacht in anderen Sphären werfen die Frage nach dem letztlichen Niedergang des Dollars auf. In diesem Kontext ist aufschlussreich, dass chinesische Dollar-Anleihen eine tiefere Rendite bieten als US-Anleihen — sie werden trotz Chinas erheblichen wirtschaftlichen Herausforderungen als weniger riskant wahrgenommen. Die Dinge ändern sich.

Dieser Artikel ist eine Übersetzung einer ursprünglich auf Französisch erschienenen Kolumne auf Allnews.ch. English version.

← Alle Publikationen