Wie die KI-Blase aus den Trümmern der Wall Street entstand

Die Blase der künstlichen Intelligenz ist riesig: rund 46 Billionen Dollar — etwa das 1,5-Fache der US-Wirtschaft. Sie stellt die Dotcom-Manie der frühen 2000er in den Schatten. Doch diese Blase entstand nicht in den Labors des Silicon Valley oder auf den Servern von OpenAI, sondern aus den Trümmern der Wall Street nach der Finanzkrise von 2008. Trotz ihres Namens hat die KI-Blase erstaunlich wenig mit KI zu tun.

Wie hat sie sich gebildet? Warum hält sie so lange? Was hält sie aufgebläht? Und was könnte sie schliesslich zum Platzen bringen?

Von der Krise zur Euphorie

Die Wurzeln des heutigen spekulativen Exzesses liegen in den ausserordentlichen wirtschafts- und finanzpolitischen Massnahmen, die nach der globalen Finanzkrise zur Rettung des Systems ergriffen wurden.

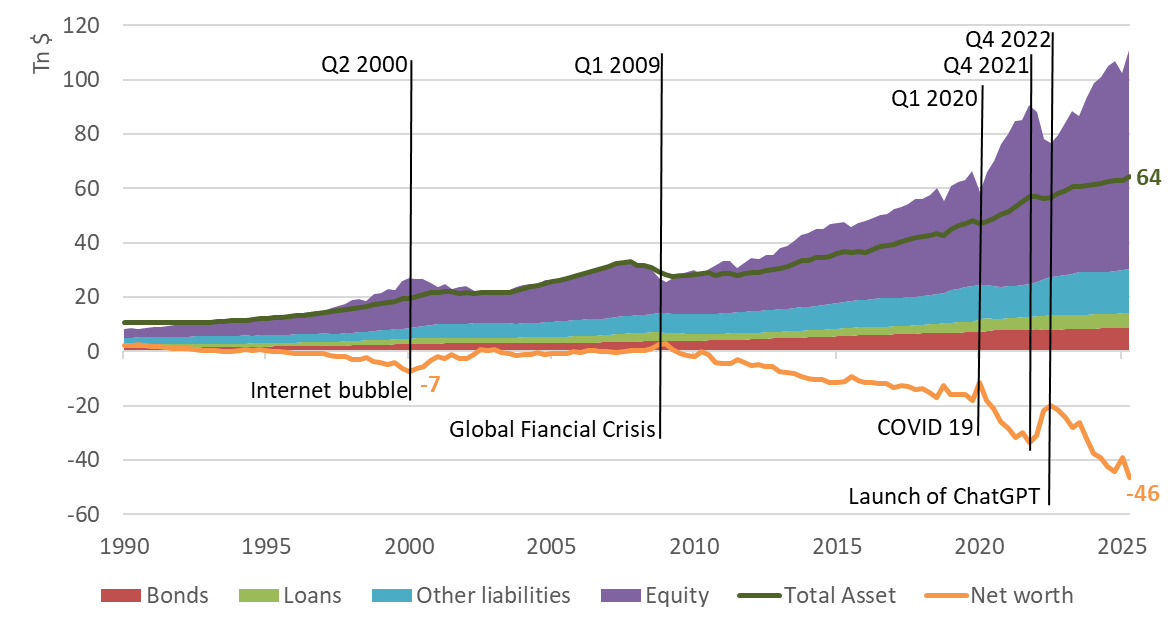

Anfang 2009 erreichte der S&P 500 seinen Tiefpunkt nach der Krise, mehr als 55% im Minus. Sechzehn Jahre später hat sich der Index verzehnfacht. Die Marktbewertungen schweben weit über den Fundamentaldaten — wie die orange Linie in Abbildung 1 zeigt — und haben ein geschätztes Ungleichgewicht von 46 Billionen Dollar geschaffen, rund das Anderthalbfache des nominalen US-BIP.

Den Wahnsinn messen

Bevor wir die Anatomie der Blase sezieren, betrachten Sie Abbildung 1. Sie zeigt die wichtigsten Bilanzpositionen des nichtfinanziellen US-Unternehmenssektors.

- Dunkelgrüne Linie: die gesamten Aktiven, heute rund 64 Billionen Dollar.

- Farbige Flächen: die Passiven — rot für Anleihen, hellgrün für Kredite, blau für übrige Verbindlichkeiten (Kreditoren, Pensionen usw.), violett für Aktienkapital.

- Orange Linie: das Nettovermögen, die Differenz zwischen Aktiven und Passiven — unser Massstab für den spekulativen Exzess: rund 46 Billionen Dollar.

Das Nettovermögen ist entscheidend, weil die Flow-of-Funds-Daten Aktiven und Passiven zu Marktpreisen bewerten, nicht zu historischen Kosten. Die Lücke zwischen beiden erfasst also das Marktungleichgewicht zwischen dem, was Firmen wert sind, und dem, wie sie finanziert sind.

In dieser Rechnung heisst die Differenz «Nettovermögen» und nicht «Eigenkapital», weil die Passiven den Marktwert der Aktien bereits enthalten. Ein positives Nettovermögen deutet auf Unterbewertung hin; ein negatives signalisiert Überbewertung — das Kennzeichen einer Blase.

Die lange Aufblähung

Die Blase begann sich zu bilden, sobald sich die Märkte 2009 stabilisierten.

In der ersten Episode (Q1 2009–Q1 2020) liess die Mischung aus Tiefstzinsen, mageren Anleihenrenditen und Ängsten um die europäischen Schulden das berühmte Akronym TINA entstehen — «There Is No Alternative». Dieses Mantra trieb eine Kapitalflut in die Aktien, drückte das Nettovermögen der Unternehmen unter null und blähte die Blase auf.

Die zweite Episode (Q1 2020–Q4 2021) fiel mit der Pandemie zusammen, als die Blase in Rekordtempo anschwoll. Die Expansion 2009–2020 war bereits die längste der US-Geschichte; die COVID-Rezession war dagegen die kürzeste überhaupt — knapp zwei Monate —, weil sie den bedeutendsten monetären und fiskalischen Stimulus aller Zeiten auslöste.

Obwohl das Leben in den Lockdowns erstarrte, nieste die Wirtschaft bloss. Die «Dreifachtherapie» — Nullzinsen, massive Liquidität und fiskalische Feuerkraft — wirkte erneut Wunder. Die Wirtschaftsdaten erholten sich rasch, und die Blase wurde noch fetter.

In der dritten Episode (Q4 2021–Q4 2022) wurde die Abhängigkeit von dieser Dreifachtherapie offensichtlich. Als die Pandemie endete, blieb der Fiskalstimulus riesig, und die Liquiditätsschöpfung ging weiter — diesmal über die Geldmarktfonds statt über die Fed —, welche die US-Staatsschulden in den flüssigen Treibstoff verwandelten, der die Blase am Leben hielt.

Nur eine grosse Veränderung trat ein: die Zinserhöhungen der Federal Reserve von 0% auf 5,25% zwischen März 2022 und Juli 2023. Diese Straffung liess die Blase um rund einen Drittel schrumpfen — brachte sie aber nicht zum Platzen.

Episode IV: Eine neue Hoffnung

Der Start von ChatGPT im vierten Quartal 2022 markierte den Beginn einer neuen Phase. Mit der KI kam ein frisches Narrativ — das Versprechen einer Revolution, noch transformativer als das Internet eine Generation zuvor. Wie in den späten 1990ern befeuerte der Traum einer neuen technologischen Ära — und die Angst, etwas zu verpassen — einen Investitionsrausch in Infrastruktur und Chiphersteller.

Das Gewicht des Technologiesektors im S&P 500 ist über 30% gestiegen und erreicht Niveaus, die zuletzt während der Dotcom-Blase zu sehen waren.

Damals beendeten höhere Zinsen schliesslich die Party. Diesmal hat sich die Blase als widerstandsfähiger erwiesen. Während die Fed sich anschickt, nächste Woche die Zinsen zu senken, fragen sich die Investoren: Welche Nadel wird sie durchstechen?

Epilog

Was wir heute «KI-Blase» nennen, entstand nicht aus Machine-Learning-Durchbrüchen, sondern aus der monetären und fiskalischen Alchemie von 2009 — einer Mischung aus billigem Geld, reichlicher Liquidität und unablässigem Stimulus. Die KI lieferte lediglich eine fesselnde neue Geschichte, ein Versprechen epochalen Wandels wie beim Anbruch des Internets, das der Blase frische Energie und Legitimität gab.

Solange die Dreifachtherapie andauert, wird die Blase weiterwachsen. Der rasante Fortschritt der KI nährt täglich Optimismus — und Gier. Vorerst strömt die Luft weiter hinein. Doch jede Blase bläht sich demselben unausweichlichen Ende entgegen: dem Knall.

Dieser Artikel ist eine Übersetzung einer ursprünglich auf Französisch erschienenen Kolumne auf Allnews.ch. English version. Lesen Sie weiter: Unter der Blase die Leere.

← Alle Publikationen